2020年科技创新白皮书

关键词:人工智能、SaaS、5G通信、量子计算、脑机互联

1 人工智能

1.1 人工智能行业发展概况

1.1.1人工智能战略意义分析

1.1.1.1 应用价值:AI正在积极影响着经济、社会、生活的方方面面

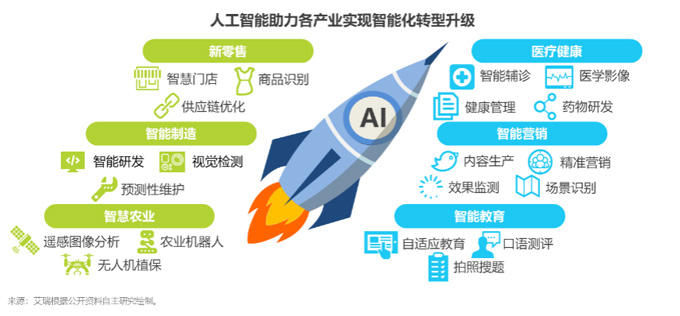

人工智能是社会发展和技术创新的产物,是促进人类进步的重要技术形态。人工智能发展至今,已经成为新一轮科技革命和产业变革的核心驱动力,正在对世界经济、社会进步和人民生活产生极其深刻的影响。于世界经济而言,人工智能是引领未来的战略性技术,全球主要国家及地区都把发展人工智能作为提升国家竞争力、推动国家经济增长的重大战略;于社会进步而言,人工智能技术为社会治理提供了全新的技术和思路,将人工智能运用于社会治理中,是降低治理成本、提升治理效率、减少治理干扰最直接、最有效的方式;于日常生活而言,深度学习、图像识别、语音识别等人工智能技术已经广泛应用于智能终端、智能家居、移动支付等领域,未来人工智能技术还将在教育、医疗、出行等等与人民生活息息相关的领域里发挥更为显著的作用,为普通民众提供覆盖更广、体验感更优、便利性更佳的生活服务。

1.1.1.2 应用价值:AI是产业智能化升级不可或缺的强力助推器

2019年两会上,李克强总理在回答记者问时首次提出了“智能+”概念,在人工智能连续三年出现在总理的报告后,“智能+”的概念首次被写入到政府工作报告中。随着人工智能技术的不断进步,世界已经进入新的“智能化”阶段,中国各行各业的优秀企业在经过了几年乃至十几年时间的“数字化”转型后,已经为智能化升级打下了一定基础。而企业要在新的智能化时代继续保持并提升自身的核心竞争力,就必须要在数字化的基础上,充分各个环节、要素及参与者的全方位数据,通过实现云边端一体的打通,从海量的数据中筛选有价值的部分,将人工智能的算法、算力在整个产业链条上进行灵活调用,以此提升产品质量和服务水平,解决关键痛点,创造新的价值。

1.1.1.3 商业价值:2019年AI赋能实体经济预计贡献收入超570亿元

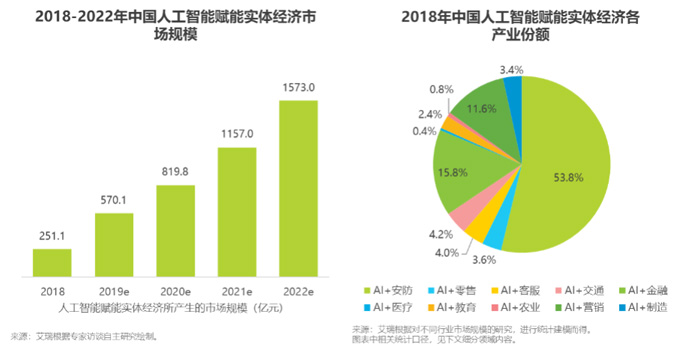

近几年,人工智能技术在实体经济中寻找落地应用场景成为核心要义,人工智能技术与传统行业经营模式及业务流程产生实质性融合,智能经济时代的全新产业版图初步显现,预计2019年人工智能核心产业规模将突破570亿元,目前,安防和金融领域市场份额最大,工业、医疗、教育等领域具有爆发潜力。

1.1.2 人工智能产业玩家总览

1.1.2.1 人工智能相关企业总量与分布

2018年,人工智能相关公司总数达到2167家。人工智能企业可划分为基础层、技术层和应用层,基础层以AI芯片、计算机语言、算法架构等研发为主;技术层以计算机视觉、智能语音、自然语言处理等应用算法研发为主;应用层以AI技术集成与应用开发为主。根据中国新一代人工智能发展战略研究院调研数据,中国人工智能企业多集中在应用层,技术层和基础层企业占比相对较小;从技术类型分布来看,涉及机器学习、大数据、云计算和机器人技术的公司较多,整体分布相对均匀。

1.1.2.2 人工智能产业图谱

1.1.2.3 人工智能产业相关资本市场表现

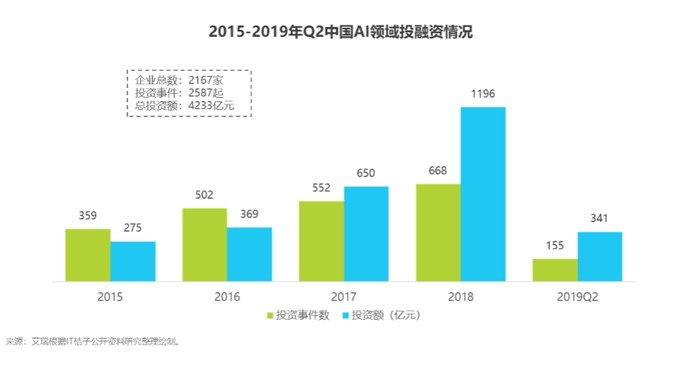

2015年-2019年5月人工智能领域共发生2587件投融资事件,总融资额达4233亿元,2018年总融资额却相较上一年呈现爆发式增长,这意味着投资人对标的的选择更加理性,将主要资源聚焦于重点标的,同时也反映了资本市场对于AI领域的青睐。从获投企业分布来看,相比于相对成熟的安防和金融领域,医疗、制造和自动驾驶领域因处于早期阶段,格局尚未成形,且赛道广阔足以孕育多家独角兽企业而被资本市场重点关注。

1.1.3人工智能+实体经济渗透预期

1.1.3.1 人工智能产业成熟度

我们根据基础建设和价值空间两大维度对人工智能赋能的十大实体经济进行分析。总体而言,金融、营销、安防、客服等场景在IT基础设施、数据质量、对新技术的接受周期等AI发展基础条件方面表现较优,而在当下市场规模、行业发展增速、解决方案落地效果和政策导向等诸多因素的影响下,安防、金融、教育、客服等场景将产生较高的商业化渗透和对传统产业提升程度。其余产业中,制造场景由于基础建设复杂、数据获取难度较大,且实际智能应用仍较为边缘化,AI应用短期内渗透释放难度较大;医疗、零售、交通等场景随着AI技术与场景核心痛点匹配度上升、产品逐渐完善,未来将激发更大价值;农业因为技术基础、商业模式、购买能力等问题,目前AI的赋能作用尚不明显,有待未来探索。

1.1.3.2 人工智能产业成熟度

1.1.3.3 AI投资机遇期

尽管人工智能已经连续多年成为资本市场的宠儿,其实际市场爆发还未真正到来,投资潜力依然巨大。结合AI主要赛道发展机遇及窗口期,赛道发展瓶颈及预期解决周期,企业发展周期等因素,艾瑞认为2019年仍将消化之前的投资热点,如AI芯片、人脸识别等基础技术,2020年之后资本可加速布局生产制造与公共服务领域,以共享相关产业+AI的发展红利。

1.1.4 全球科技巨头AI布局

1.1.4.1 百度AI全面赋能,加速推进产业智能化

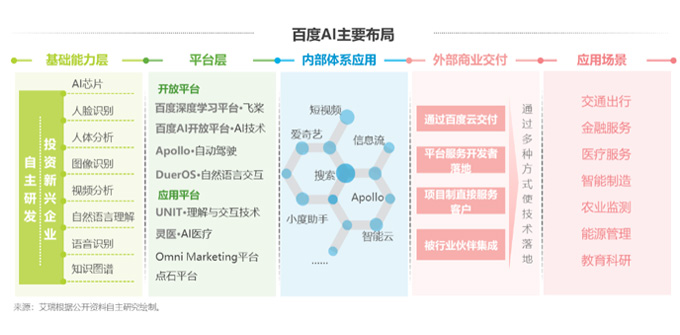

2016年,百度将人工智能业务提升为公司发展战略目标。在“夯实移动基础,决胜AI时代”的战略指导下,百度AI生态不断完善,AI产品化、商业化持续加速。百度大脑是百度技术多年积累和业务实践的集大成,为百度所有业务提供AI能力和底层支撑,并赋能产业和开发者。得益于AI驱动,百度移动形成了“一超多强”的产品矩阵,并构建起以“百家号”和“小程序”为核心的移动生态。作为AI生态的重要组成,百度已拥有Apollo自动驾驶开放平台和小度助手(DuerOS)对话式人工智能操作系统两大开放生态。目前,百度已获得超过50张智能网联汽车道路测试牌照,在国内遥遥领先。小度助手继续在中国保持领先地位,2019年第一季度小度智能音箱出货量位居国内市场第一,全球第三。同时百度智能云基于ABC(AI、Big Data、Cloud Computing)三位一体发展战略,也取得了突破性进展。

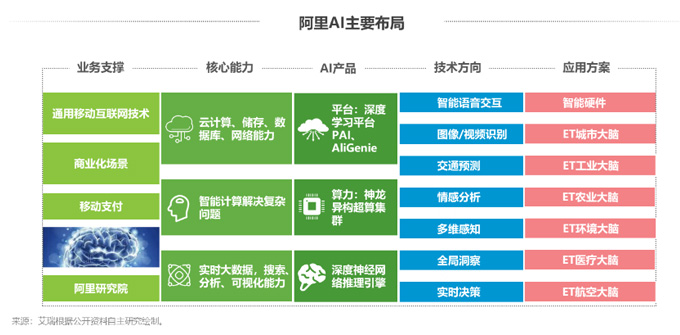

1.1.4.2 阿里聚焦产业AI,定位技术底座

阿里提出AI for Industries,将自身AI技术能力整合到阿里云旗下ET当中,同时结合对各个产业的理解,将ET从单点的技能升级为具备全局智能的ET大脑,在工业、金融、零售、交通等各领域都积累了大量落地案例;另一方面,阿里系投资了众多AI领域明星企业,包括商汤科技、旷视科技、依图科技、寒武纪等。基于电商业务积累的商业化场景和云计算底层基础设施,阿里拥有算力资源、对应用数据的价值挖掘能力及聚合生态优势,阿里云将承担技术底座的角色,以被生态伙伴集成的方式打造细分行业解决方案,借助ET大脑提供的智能化能力,更好地服务客户。

1.1.4.3 腾讯着眼于消费级AI多维应用场景与产业级AI技术使能

腾讯以“联接”为主题,将AI能力投射到消费级互联网和产业互联网。在消费端,游戏AI通过数据挖掘算法和机器学习算法了解玩家在游戏里的行为特征,进一步优化游戏体验,内容AI为QQ音乐等用户推送千人千面的音乐推荐;在产业端,通过腾讯云、腾讯优图、腾讯觅影等主体,发力AI医疗、AI安防、AI教育、智慧政务、智能零售、智慧校园等场景。总体而言,长于“联接”,基于科技创新,在互联网与产业互联网的发展与融合过程中,腾讯将提供多维智慧应用,同时也作为智慧基础设施方,开放技术中台,协同多方合作伙伴,共建创新生态。

1.1.4.4 谷歌、FB、微软等关注基础能力,基于自身基因发展应用

海外科技巨头对AI高度重视,谷歌更是提出AI First战略。梳理海外科技巨头AI发展脉络,可以看出其更关注在算力和底层AI引擎上打造竞争壁垒和对外开放能力,谷歌和Facebook相继推出AI芯片TPU和Kings Canyon等,同时多次开源并升级机器学习框架、推出深度学习网络和AI工具。在应用层面,科技巨头更多是利用AI赋能自身业务,如谷歌向安卓推出谷歌助手,Facebook利用AI实现用户画像以进行精准营销,微软利用AI强化office产品和Azure云服务等。

1.2 人工智能产业链分析

1.2.1 泛安防产业

1.2.1.1 涵盖G端、B端、C端安防需求,由被动监控向主动识别过渡

广义AI安防涉及领域众多,从客户类型看,可划分为公共安全安防、其他政府安防、行业安防、消费者安防等。AI安防行业具有强政策导向性,政府发布的公安大数据、雪亮工程、智慧监狱、明厨亮灶、建筑工人实名制电子打卡等相关政策极大地推动了行业繁荣。人工智能改变了安防过去人工取证、被动监控的业务形态:AI视频分析技术对监控信息进行实时分析,使人力查阅监控和锁定嫌疑人轨迹的时间由数十天缩短到分秒,极大提升了公共安全治理的效率;人证核验技术识别速度快、准确率高,节省了人力成本;智能访客识别与车辆识别为园区、文教卫业务办理提升效率,为安全管理保驾护航。AI在安防领域的应用体现出深入场景、定制化服务的特点,未来将进一步实现数据跨网融合、提升认知计算能力。

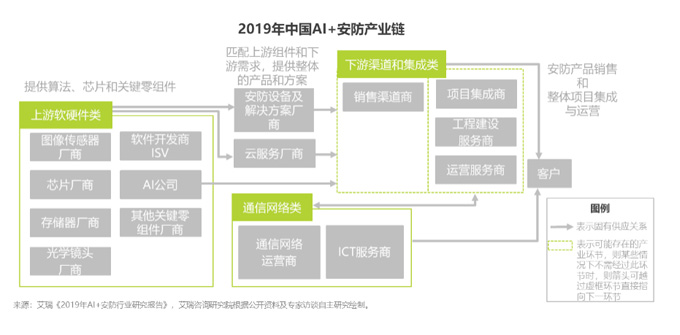

1.2.1.2 产业链上下游关系并非泾渭分明,角色界限比较模糊

本报告主要关注G端安防与B端安防。AI+安防产业链与传统安防差异最大的地方在于,上下游关系并非泾渭分明,安防厂商、AI公司、云服务厂商都可通过集成商渠道或直客模式向客户提供产品与服务,部分集成商也可直接提供部分硬件产品和软件技术,各角色相互之间存在合作加潜在竞争的关系,生态比较开放。产业链内核心玩家类别包括上游的芯片公司、AI公司、中游的安防厂商、云服务厂商,下游的安防集成商(含具备系统集成资质的项目集成商类与具备安防工程资质的工程建设服务商类)等。

1.2.1.3 2022年G端与B端市场规模有望突破700亿元

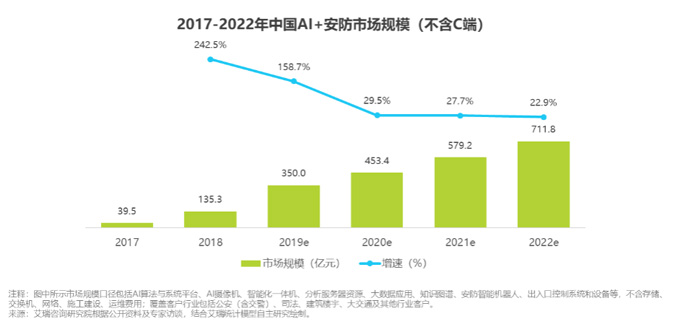

2016年是AI+安防商业化元年,2018年,我国AI+安防软硬件市场规模达到135亿元,部分头部安防厂商AI业务在总营收中占比从大约4%提升至超过8%,部分典型AI公司安防业务则占接近一半的营业收入。2018年城市公共安防中AI渗透率达到2.6%。预计2019年市场仍将保持高增速,到十三五收官之年2020年增速开始稳定,届时市场规模可达到453亿元(城市公共安防AI渗透率达到11%),2022年市场规模有望突破700亿元(城市公共安防AI渗透率达到25%),从2017年到2022年CAGR达到78.3%。

1.2.1.4 视频监控占比近90%,中心侧份额最大

2018年AI+安防软硬件市场约135.3亿元的产值中,视频监控占据绝大部分,份额近90%,成为AI+安防的主赛道。其中,端侧市场规模超过38亿元,占28.3%,中心侧市场规模超过74亿元,占54.8%。而在AI+安防的核心战场公共安全领域,总市场规模约93.1亿元,其中端侧市场规模约13.8亿元,占14.8%,中心侧市场规模约66.5亿元,占71.4%,边缘侧渗透有限,占比较小,约3.8%。出入口控制的主要产品如人脸识别闸机、门禁等,门槛相对较低,与监控人脸识别具备相通之处,因此绝大部分安防产品与解决方案提供商均涉足这部分业务,其市场相对较大。

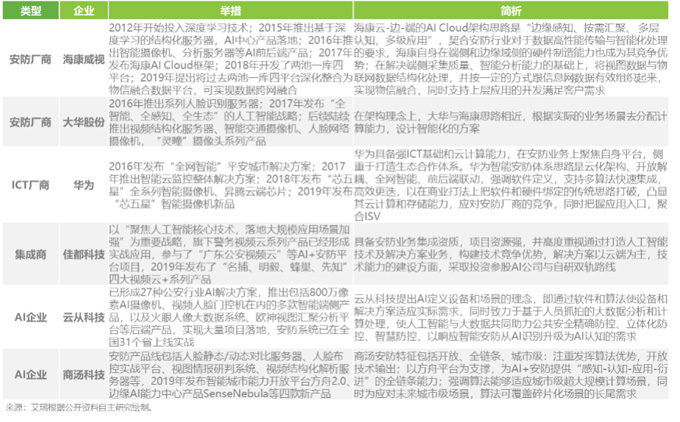

1.2.1.5 主要玩家:类型众多,理念各异

1.2.2 传统金融产业

1.2.2.1 AI+金融应用场景概览

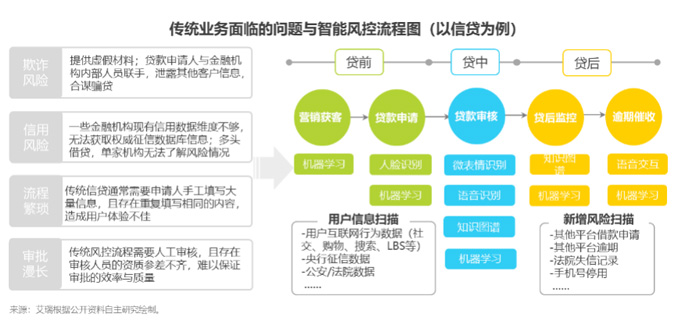

1.2.2.2 打破经验导向惯性,AI助推高精准、低成本风控成为现实

金融行业数字化建设较早,以银行业最具代表性,沉淀了大量金融交易、客户信息等数据,并且能积极接受新兴技术,有较高的市场认知环境,比较适宜AI算法模型训练和应用。传统银行业务在处理数据方面比较依赖专家经验,系统应用的算法对人工数据标注有较高要求,在高并发事件中难以保障用户体验和准确性,对于一些标签以外,较为隐晦的欺诈行为没有拦截能力,而应用深度学习的算法可以根据因果数据自行训练出适合的模型,在海量实时交易过程中能做到高覆盖、少拦截、高准确率的风险把控。据某股份制银行实际应用情况,AI风控系统可以在1万笔交易中,仅拦截80-120笔就能达到整体80%欺诈拦截的准确率,而传统应用则需要拦截上千笔交易才能达到,大幅降低成本的情况下提高了银行业务的执行效率。

1.2.2.3 传统金融机构、互金公司和AI公司是主要参与者,中小型金融机构表现活跃

传统金融机构拥有广泛的客户基础和海量高可信度的数据积累,拥有完整的线下布局,对AI应用有核心需求,是市场中主要的需求方;互联网金融公司承载人口红利,拥有大量的C端客户和流量数据,在产品设计和渠道运营方面具有优势,是技术的需求方,也是提供者;AI公司在终端客户和数据积累方面不足,但在特定方向上具有较强的创新性和研发能力,是主要的技术提供者。传统金融机构主要通过成立子公司自研技术、对外投资并购和采购合作三种方式进行AI布局,目前以采购合作为主,需求更倾向于金融零售中的风控反欺诈和精准营销,国有银行等大型机构对于AI产品采购的态度更显谨慎,为保证数据安全可控,往往要求合作公司开放代码,由双方共同开发,在筛选合作对象时更看中AI公司的合作案例和研发能力,而中小型机构相对灵活,是市场中的活跃者;互联网金融公司面临着新一轮转型,在牌照监管压力下,互金公司将加大与银行的合作,由业务输出向技术输出拓展;AI公司在金融方面以智能风控产品为主,主要存在技术集中型和数据集中型两类,前者在算法模型训练方面有优势,后者在黑名单数据积累方面有优势,AI公司与大型机构合作后摸索出的解决办法对中小型机构更有应用价值。

1.2.2.4 2022年传统金融AI投入约580亿元,银行业务仍是核心场景

据艾瑞统计,2018年中国传统金融机构科技投入约为1604.3亿元,较2017年增长10%,其中包括硬件和软件的AI相关投入约占10.4%,为166.8亿元,较2017年增速为42.9% 。保守估计,到2022年中国传统金融机构科技投入将突破3700亿元,AI相关投入占比将达到15.6%,超580亿元。银行业是AI相关应用的主要投入方,占比70%,大部分通过外部采购方式获取AI服务,其中对基础设施层投入占60%,在AI应用层投入占40%,约39亿元,硬件部分(以AI摄像头和人证比对机为主)占三分之一,软件部分(以精准营销和智能风控平台为主)占三分之二。

1.2.3 客服产业

1.2.3.1 AI应用将节省10%的运营成本,标准化数据累计将带来新的机遇

中国客服行业经历了三个发展阶段:传统呼叫中心、在线客服+客服软件、云客服+智能客服机器人。受益于信息技术与企业信息化应用的集成,客服系统跳出单一的电话沟通,出现了在线客服等多种客服渠道。AI和云计算等技术的发展将客服行业带入了智能化时代,SaaS服务将传统呼叫中心业务线上化,降低了企业搭建客服中心的成本,数据的打通也将应用场景延伸到了营销等多个环节;以NLP技术为代表的客服机器人通过人机协同的方式,提高了工作效率,一定程度上降低了人工客服的培训成本,甚至在线上客服流程性问题解答方面,能够实现部分取代人工的效果,AI技术的应用能节省整体客服运营中10%的成本。另外,通过对语音等非标准化数据的识别,企业能沉淀下一手数据资源,为后续精准营销、产品升级等环节做好铺垫。

1.2.3.2 云服务和AI公司撬动传统客服市场,行业整体向智能化发展

-

2019年ECI Awards国际艾奇奖网络评审圆满完成2019.05.10

2019年ECI Awards国际艾奇奖网络评审圆满完成2019.05.10 -

ECI国际艾奇奖与山东省威海市达成战略合作关系2019.05.29

ECI国际艾奇奖与山东省威海市达成战略合作关系2019.05.29 -

2019 ECI Awards国际艾奇奖终审会:历史的潮流始终奔向创新的方向2019.05.29

2019 ECI Awards国际艾奇奖终审会:历史的潮流始终奔向创新的方向2019.05.29 -

2019 ECI Awards终审评审团名单公布!2019.06.03

2019 ECI Awards终审评审团名单公布!2019.06.03 -

恭喜2019 ECI Awards所有获奖单位(附获奖名单)2019.08.08

恭喜2019 ECI Awards所有获奖单位(附获奖名单)2019.08.08 -

2019ECI Festival年度商业创新人物评选正式启动!2019.09.20

2019ECI Festival年度商业创新人物评选正式启动!2019.09.20 -

2019 ECI Festival年度创新机构排行榜评选正式启动!2019.09.23

2019 ECI Festival年度创新机构排行榜评选正式启动!2019.09.23 -

2019 ECI Awards 创新作品赏析沙龙:唯有创新,机遇无限2019.10.12

2019 ECI Awards 创新作品赏析沙龙:唯有创新,机遇无限2019.10.12 -

Who's the Next | 2019ECI年度创新人物即将揭晓2019.11.21

Who's the Next | 2019ECI年度创新人物即将揭晓2019.11.21 -

“创新机遇,共享未来” 2019 ECI国际数字创新节首次成功落地上海2019.12.13

“创新机遇,共享未来” 2019 ECI国际数字创新节首次成功落地上海2019.12.13 -

向创新者致敬!2019ECI年度创新人物2019.12.14

向创新者致敬!2019ECI年度创新人物2019.12.14 -

ECI联合艾瑞研究院共同发布了《2020年科技创新白皮书》2020.12.31

ECI联合艾瑞研究院共同发布了《2020年科技创新白皮书》2020.12.31 -

向创新者致敬|2020 ECI Awards获奖名单公布2021.01.27

向创新者致敬|2020 ECI Awards获奖名单公布2021.01.27 -

#未来,等您来定义#ECI@女性创新观2021.03.19

#未来,等您来定义#ECI@女性创新观2021.03.19 -

致敬创新,定义未来 | 2021 ECI Awards艾奇奖正式启动全球招赛2021.03.30

致敬创新,定义未来 | 2021 ECI Awards艾奇奖正式启动全球招赛2021.03.30 -

ECI@MarTech营销技术创新奖 2021 赛事启动,15个类别等你pick!2021.05.18

ECI@MarTech营销技术创新奖 2021 赛事启动,15个类别等你pick!2021.05.18 -

2021年ECI Awards作品报赛类别解读——产品创新类2021.06.18

2021年ECI Awards作品报赛类别解读——产品创新类2021.06.18 -

2021年ECI Awards作品报赛类别解读——模式创新类2021.06.18

2021年ECI Awards作品报赛类别解读——模式创新类2021.06.18 -

2020年中国视频内容全产业链发展研究报告2021.07.01

2020年中国视频内容全产业链发展研究报告2021.07.01 -

2021年低代码行业研究报告2021.07.01

2021年低代码行业研究报告2021.07.01 -

月中霜里斗婵娟-2021年中国商业航天产业发展报告2021.07.01

月中霜里斗婵娟-2021年中国商业航天产业发展报告2021.07.01 -

让世界看见你的创新!2021 ECI Awards 创新作品火热征集中...2021.09.15

让世界看见你的创新!2021 ECI Awards 创新作品火热征集中...2021.09.15 -

Who’s the next?| 2021ECI AWARDS人物奖 机构奖预热揭晓2021.12.18

Who’s the next?| 2021ECI AWARDS人物奖 机构奖预热揭晓2021.12.18 -

-

赛道专辑 | ECI@MarTech营销技术创新理事专家团成立2022.04.12

赛道专辑 | ECI@MarTech营销技术创新理事专家团成立2022.04.12 -

赛道专辑|ECI@MarTech Awards 营销技术创新奖全面升级!2022.04.12

赛道专辑|ECI@MarTech Awards 营销技术创新奖全面升级!2022.04.12 -

首届全球元宇宙大会正式启动“灵境杯”元宇宙创新大赛2022.04.12

首届全球元宇宙大会正式启动“灵境杯”元宇宙创新大赛2022.04.12 -

为创新加冕!ECI AWARDS 2022获奖名单2022.12.23

为创新加冕!ECI AWARDS 2022获奖名单2022.12.23 -

为创新加冕!ECI AWARDS 2022获奖名单2022.12.23

为创新加冕!ECI AWARDS 2022获奖名单2022.12.23 -

【重磅揭晓】2023 ECI Index年度创新机构Top102023.06.09

【重磅揭晓】2023 ECI Index年度创新机构Top102023.06.09 -

ECI 2022-2023年度创新人物揭晓:致敬创新,引领未来!2023.06.09

ECI 2022-2023年度创新人物揭晓:致敬创新,引领未来!2023.06.09 -

揭晓“新价值之新”:2023 ECI AWARDS 十大赛道获奖名单2024.03.21

揭晓“新价值之新”:2023 ECI AWARDS 十大赛道获奖名单2024.03.21 -

【创新热点】ECI Awards2024 艾奇奖全球招赛启动——四大全新赛道即将推出!2024.04.08

【创新热点】ECI Awards2024 艾奇奖全球招赛启动——四大全新赛道即将推出!2024.04.08 -

ECI AWARDS 2023 CASE SHOW2024.04.10

ECI AWARDS 2023 CASE SHOW2024.04.10 -

ECI INNOVATION LEADER OF THE YEAR 2023-20242024.04.20

ECI INNOVATION LEADER OF THE YEAR 2023-20242024.04.20 -

-

-

-

瑞幸咖啡新零售营销创新项目2018.07.04

瑞幸咖啡新零售营销创新项目2018.07.04 -

汉瓦2018.07.04

汉瓦2018.07.04 -

苍穹计划2018.07.04

苍穹计划2018.07.04 -

梅赛德斯-奔驰GLA “英雄联盟”电竞IP跨界营销2018.07.04

梅赛德斯-奔驰GLA “英雄联盟”电竞IP跨界营销2018.07.04 -

New Balance 岛屿型动2472018.07.06

New Balance 岛屿型动2472018.07.06 -

HBL吉祥物变身CAM2018.07.06

HBL吉祥物变身CAM2018.07.06 -

喜马拉FM雅独孤发布会2018.07.06

喜马拉FM雅独孤发布会2018.07.06 -

奥利奥游戏机2018.07.06

奥利奥游戏机2018.07.06 -

2018ECI全场大奖《智能新物种诞生》2018.07.06

2018ECI全场大奖《智能新物种诞生》2018.07.06 -

NIKE TRIAL ZONE2018.07.06

NIKE TRIAL ZONE2018.07.06 -

豹豹龙家教机器人2019.02.28

豹豹龙家教机器人2019.02.28 -

京东到家X玛氏食品 新品推广服务创新2019.03.13

京东到家X玛氏食品 新品推广服务创新2019.03.13 -

你的心声,总有人愿意听——网易X荔枝FM“声夜食堂”2019.03.14

你的心声,总有人愿意听——网易X荔枝FM“声夜食堂”2019.03.14 -

植物医生国礼计划2019.03.15

植物医生国礼计划2019.03.15 -

科技育嬰 智慧養老~nFOPT非侵入性光纖生理監測技術及其智慧照護系統2019.08.19

科技育嬰 智慧養老~nFOPT非侵入性光纖生理監測技術及其智慧照護系統2019.08.19 -

平安智慧医疗2019.08.19

平安智慧医疗2019.08.19 -

NIKE试穿体验空间2019.08.19

NIKE试穿体验空间2019.08.19 -

灵悦AI场景营销平台2019.08.19

灵悦AI场景营销平台2019.08.19 -

周大福T MARK x GIA 区块链钻石鉴定证书2019.08.19

周大福T MARK x GIA 区块链钻石鉴定证书2019.08.19 -

家有健康微诊室2019.08.19

家有健康微诊室2019.08.19 -

美賣AI匹配電商平台2019.08.19

美賣AI匹配電商平台2019.08.19 -

Oath Premium Coffee PopUp Shop2019.08.20

Oath Premium Coffee PopUp Shop2019.08.20 -

纯白大大弹球场2019.08.20

纯白大大弹球场2019.08.20 -

黑點行動2019.08.20

黑點行動2019.08.20 -

丝芙兰新零售概念门店2019.08.20

丝芙兰新零售概念门店2019.08.20 -

京东到家x德芙奇思妙感:全链路新品推广2019.08.20

京东到家x德芙奇思妙感:全链路新品推广2019.08.20 -

欢乐谷X《第五人格》手游-破壁“游”乐场惊悚开张2019.08.20

欢乐谷X《第五人格》手游-破壁“游”乐场惊悚开张2019.08.20 -

惠普打印机,破壁年轻派教育市场2019.08.20

惠普打印机,破壁年轻派教育市场2019.08.20 -

乐敦眼药水X网易新闻【“捐”出你的新闻,打开TA的新视界】2019.08.20

乐敦眼药水X网易新闻【“捐”出你的新闻,打开TA的新视界】2019.08.20 -

I Do恋爱的味道2019.08.20

I Do恋爱的味道2019.08.20 -

“探索好心情”音乐杯2019.08.20

“探索好心情”音乐杯2019.08.20 -

台湾麦当劳 - 这样的滋味真好2019.08.20

台湾麦当劳 - 这样的滋味真好2019.08.20 -

戴森扫地机器人微博&Uni-desk整合营销2019.08.20

戴森扫地机器人微博&Uni-desk整合营销2019.08.20 -

WESG2018-2019赛季全球总决赛主办城市区域营销2019.08.20

WESG2018-2019赛季全球总决赛主办城市区域营销2019.08.20 -

2018QQ音乐×故宫×腾讯Next Idea“古画会唱歌”2019.08.20

2018QQ音乐×故宫×腾讯Next Idea“古画会唱歌”2019.08.20 -

凯迪拉克x荒野行动首创真人吃鸡新玩法2019.08.20

凯迪拉克x荒野行动首创真人吃鸡新玩法2019.08.20 -

Levi’s百无禁忌蔡徐坤-活动创意营销2019.08.20

Levi’s百无禁忌蔡徐坤-活动创意营销2019.08.20 -

猎豹移动AI整合营销 助力华为荣耀新款手机AI品牌升级2019.08.21

猎豹移动AI整合营销 助力华为荣耀新款手机AI品牌升级2019.08.21 -

Coca-Cola 互动歌手瓶 聊天室2019.08.21

Coca-Cola 互动歌手瓶 聊天室2019.08.21 -

虎妮2019.08.21

虎妮2019.08.21 -

AI马良2019.08.21

AI马良2019.08.21 -

快资讯2019.08.21

快资讯2019.08.21 -

阿里文娱智能营销平台创新定制化商业产品体系——品牌星河2019.08.21

阿里文娱智能营销平台创新定制化商业产品体系——品牌星河2019.08.21 -

iDrip 智能手沖咖啡機2019.08.21

iDrip 智能手沖咖啡機2019.08.21 -

赋思头环2019.08.21

赋思头环2019.08.21 -

平安π2019.08.21

平安π2019.08.21 -

上汽大众#跟全新途安L超爸去拓界#自驾研学创新模式2019.08.21

上汽大众#跟全新途安L超爸去拓界#自驾研学创新模式2019.08.21 -

兴业银行小微企业线上融资业务项目2019.08.21

兴业银行小微企业线上融资业务项目2019.08.21 -

One MasterCard Platform2019.08.21

One MasterCard Platform2019.08.21 -

设计家 Searchome2019.08.21

设计家 Searchome2019.08.21 -

电子商务运营自动化数据众包服务平台2019.08.21

电子商务运营自动化数据众包服务平台2019.08.21 -

即时影像如何赋能营销传播2019.08.21

即时影像如何赋能营销传播2019.08.21 -

“译”路无阻2019.08.22

“译”路无阻2019.08.22 -

AI上的春运2019.08.22

AI上的春运2019.08.22 -

新疆阿勒泰冬季旅游IP专项——雪怪阿乐2019.08.22

新疆阿勒泰冬季旅游IP专项——雪怪阿乐2019.08.22 -

HBL吉祥物扭蛋2019.08.22

HBL吉祥物扭蛋2019.08.22 -

别学李员外2019.08.22

别学李员外2019.08.22 -

水滴筹x网易 认领“TA的心愿清单”公益活动2019.08.22

水滴筹x网易 认领“TA的心愿清单”公益活动2019.08.22 -

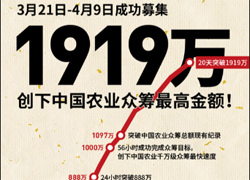

网易味央全民养猪众筹项目2019.08.22

网易味央全民养猪众筹项目2019.08.22 -

luckin coffee乾隆26年,我在故宫射小鹿2019.08.22

luckin coffee乾隆26年,我在故宫射小鹿2019.08.22 -

记忆美食店2019.08.22

记忆美食店2019.08.22 -

IKEA 百元商店開幕宣傳2019.08.22

IKEA 百元商店開幕宣傳2019.08.22 -

海尔探索家House Vision未来生活大展2019.08.22

海尔探索家House Vision未来生活大展2019.08.22 -

沁园“你好,脏脏展”2019.08.22

沁园“你好,脏脏展”2019.08.22 -

2018巴黎欧莱雅戛纳国际电影节2019.08.22

2018巴黎欧莱雅戛纳国际电影节2019.08.22 -

【德芙×小米,七夕示(AI)爱攻略】2019.08.22

【德芙×小米,七夕示(AI)爱攻略】2019.08.22 -

百威#世界杯燃起来#社会化营销2019.08.22

百威#世界杯燃起来#社会化营销2019.08.22 -

Kindle书路计划公益项目2019.08.22

Kindle书路计划公益项目2019.08.22 -

搜狐与三星Note9新品发布创新营销案例2019.08.22

搜狐与三星Note9新品发布创新营销案例2019.08.22 -

育碧新零售与新媒体游戏体验2019.08.22

育碧新零售与新媒体游戏体验2019.08.22 -

Joy, up to love 放肆爱,敢表白2019.08.22

Joy, up to love 放肆爱,敢表白2019.08.22 -

《延禧攻略》玩出IP娱乐营销新境界2019.08.22

《延禧攻略》玩出IP娱乐营销新境界2019.08.22 -

作业帮&雪佛兰“科学实验室”教育公益计划2019.08.22

作业帮&雪佛兰“科学实验室”教育公益计划2019.08.22 -

东风日产【寻找未知的自己】第4季2019.08.22

东风日产【寻找未知的自己】第4季2019.08.22 -

AEX《神奇图书馆在哪里》内容营销合作2019.08.22

AEX《神奇图书馆在哪里》内容营销合作2019.08.22 -

AI诗人– MUSE2019.08.23

AI诗人– MUSE2019.08.23 -

安索帕尼尼2019.08.23

安索帕尼尼2019.08.23 -

「實境找房 彈指之間 猶如親臨」- 看房先看生活圈2019.08.26

「實境找房 彈指之間 猶如親臨」- 看房先看生活圈2019.08.26 -

被消失的文章2019.08.26

被消失的文章2019.08.26 -

兴业银行大数据智能风控系统2019.08.26

兴业银行大数据智能风控系统2019.08.26 -

赋能智慧营销-Clarins Brand DMP2019.08.26

赋能智慧营销-Clarins Brand DMP2019.08.26 -

酷云TV Ad2019.08.26

酷云TV Ad2019.08.26 -

省广G-PB Hub程序化投放系统2019.08.26

省广G-PB Hub程序化投放系统2019.08.26 -

智能户外发电伞2019.08.26

智能户外发电伞2019.08.26 -

爱分类爱回收 智能分类回收机2019.08.26

爱分类爱回收 智能分类回收机2019.08.26 -

CZUR Shine旗舰高拍仪2019.08.26

CZUR Shine旗舰高拍仪2019.08.26 -

雀巢多趣酷思 – 世界最迷你咖啡馆2019.08.26

雀巢多趣酷思 – 世界最迷你咖啡馆2019.08.26 -

成都Parcours艺术节2019.08.26

成都Parcours艺术节2019.08.26 -

网格化管理2019.08.26

网格化管理2019.08.26 -

J-DMP商业智能管理平台2019.08.26

J-DMP商业智能管理平台2019.08.26 -

全价值链智慧生态服务平台2019.08.26

全价值链智慧生态服务平台2019.08.26 -

网易味央新零售模式创新项目2019.08.26

网易味央新零售模式创新项目2019.08.26 -

以機器學習逆轉電信代收困境2019.08.26

以機器學習逆轉電信代收困境2019.08.26 -

咖啡广场音乐包2019.08.26

咖啡广场音乐包2019.08.26 -

京东云品牌联合战役2019.08.26

京东云品牌联合战役2019.08.26 -

高鐵 每日一詩2019.08.27

高鐵 每日一詩2019.08.27 -

Airbnb 朋友圈广告 “去过没玩过 ”2019.08.27

Airbnb 朋友圈广告 “去过没玩过 ”2019.08.27 -

厦门航空新航线营销——世界名画“戏精”上身,教你花式去巴黎2019.08.27

厦门航空新航线营销——世界名画“戏精”上身,教你花式去巴黎2019.08.27 -

保时捷上海体验中心开幕2019.08.27

保时捷上海体验中心开幕2019.08.27 -

麻袋财富《小心愿》新春公益贺岁片2019.08.27

麻袋财富《小心愿》新春公益贺岁片2019.08.27 -

兔彪2019.08.27

兔彪2019.08.27 -

Blockchains Global Launch Campaign2019.08.27

Blockchains Global Launch Campaign2019.08.27 -

京东金融#今天我们不好骗#全民反诈行动2019.08.27

京东金融#今天我们不好骗#全民反诈行动2019.08.27 -

2018年微信支付8.8智慧生活日品牌升级整合营销战役2019.08.27

2018年微信支付8.8智慧生活日品牌升级整合营销战役2019.08.27 -

赢创“未来敢想,智惠生活”2019.08.27

赢创“未来敢想,智惠生活”2019.08.27 -

梦回大厂,聚美女孩的心愿食光——解锁粉丝应援新方式2019.08.27

梦回大厂,聚美女孩的心愿食光——解锁粉丝应援新方式2019.08.27 -

天猫年货合家欢campaign2019.08.27

天猫年货合家欢campaign2019.08.27 -

《徐记海鲜新店开张 竟成功招聘3000人》2019.08.27

《徐记海鲜新店开张 竟成功招聘3000人》2019.08.27 -

安居客“住愿成真”整合营销项目2019.08.27

安居客“住愿成真”整合营销项目2019.08.27 -

德邦快递年度品牌活动整合传播2019.08.27

德邦快递年度品牌活动整合传播2019.08.27 -

大美雪线邮路2019.08.27

大美雪线邮路2019.08.27 -

西门子家电×好好住 2018营造家奖冠名合作2019.08.27

西门子家电×好好住 2018营造家奖冠名合作2019.08.27 -

京东电器220V带电新人类传播项目2019.08.27

京东电器220V带电新人类传播项目2019.08.27 -

京东除尘节-除尘新势力2019.08.27

京东除尘节-除尘新势力2019.08.27 -

玩转IP 花式跨界 欧姆龙品牌年轻化整合营销之道2019.08.27

玩转IP 花式跨界 欧姆龙品牌年轻化整合营销之道2019.08.27 -

毆治鼻 鼻不通行不通2019.08.27

毆治鼻 鼻不通行不通2019.08.27 -

女人有骨气,才更有底气2019.08.27

女人有骨气,才更有底气2019.08.27 -

水晶CSO文化交易生态2019.08.27

水晶CSO文化交易生态2019.08.27 -

娇韵诗不死鸟水精华线上推广2019.08.27

娇韵诗不死鸟水精华线上推广2019.08.27 -

给妈妈的诗2019.08.28

给妈妈的诗2019.08.28 -

耍“裤”不停歇,尽情熊孩子——熊出冠军范2019.08.28

耍“裤”不停歇,尽情熊孩子——熊出冠军范2019.08.28 -

士力架航空 春运饱你回家2019.08.28

士力架航空 春运饱你回家2019.08.28 -

儿童纪实类教育实验节目《超能幼稚园》2019.08.28

儿童纪实类教育实验节目《超能幼稚园》2019.08.28 -

可口可乐 冰镇俄罗斯方块2019.08.28

可口可乐 冰镇俄罗斯方块2019.08.28 -

杨超越代言小豹翻译棒 粉丝经济:品牌与用户的最短路径2019.08.28

杨超越代言小豹翻译棒 粉丝经济:品牌与用户的最短路径2019.08.28 -

2018 Kindle Paperwhite?新品上市整合营销传播案例2019.08.28

2018 Kindle Paperwhite?新品上市整合营销传播案例2019.08.28 -

寻找当年的Mate-华为世界杯热点突围战2019.08.28

寻找当年的Mate-华为世界杯热点突围战2019.08.28 -

上优酷看世界杯,一句话的事儿!2019.08.28

上优酷看世界杯,一句话的事儿!2019.08.28 -

荒野行动携手360开黑吃鸡2019.08.28

荒野行动携手360开黑吃鸡2019.08.28 -

《FIFA足球世界》手游微博营销2019.08.28

《FIFA足球世界》手游微博营销2019.08.28 -

释放你的K能量-2018全民K歌校园星歌声年轻化传播2019.08.28

释放你的K能量-2018全民K歌校园星歌声年轻化传播2019.08.28 -

抖音,记录美好 传递祝福2019.08.28

抖音,记录美好 传递祝福2019.08.28 -

NINE PERCENT撩动I Do的味道2019.08.28

NINE PERCENT撩动I Do的味道2019.08.28 -

1,000万张信用卡背后的秘密-奋斗卡整合传播项目2019.08.28

1,000万张信用卡背后的秘密-奋斗卡整合传播项目2019.08.28 -

无界征途之极境穿越 一汽-大众SUV家族挑战之旅2019.08.28

无界征途之极境穿越 一汽-大众SUV家族挑战之旅2019.08.28 -

凯迪拉克XT4《明星大侦探4》合作传播项目2019.08.28

凯迪拉克XT4《明星大侦探4》合作传播项目2019.08.28 -

凯迪拉克“放手去做”态度日历2019.08.28

凯迪拉克“放手去做”态度日历2019.08.28 -

2019年情人节Y-PGI2019.08.28

2019年情人节Y-PGI2019.08.28 -

爱可乐旅行箱×回忆专用小马甲 和宠物旅行2019.08.28

爱可乐旅行箱×回忆专用小马甲 和宠物旅行2019.08.28 -

宝沃汽车世界杯热点营销2019.08.28

宝沃汽车世界杯热点营销2019.08.28 -

百度VR营销平台2021.05.18

百度VR营销平台2021.05.18 -

科谷模式创新 八一系统工程2021.05.18

科谷模式创新 八一系统工程2021.05.18 -

王老吉开拓饮料行业C2B模式,玩转「新制造物种」2021.05.18

王老吉开拓饮料行业C2B模式,玩转「新制造物种」2021.05.18 -

斑马智行智慧加油2021.05.18

斑马智行智慧加油2021.05.18 -

王老吉 × 微博2019-2020年度去中心化移动社交裂变营销2021.05.18

王老吉 × 微博2019-2020年度去中心化移动社交裂变营销2021.05.18